OKUL MERKEZLİ BÜTÇE |

Tufan AYTAÇ* |

|

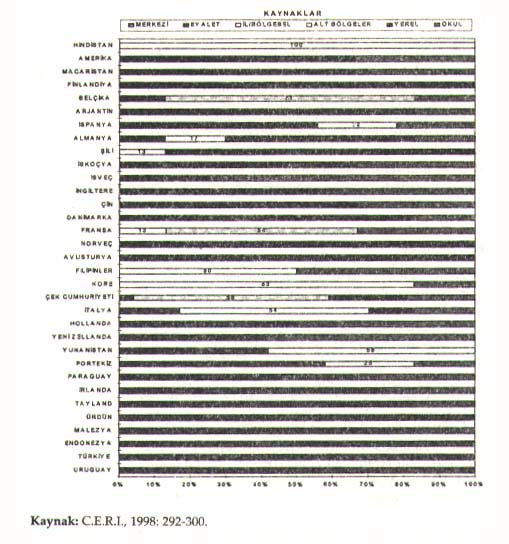

GİRİŞ Bütçe, bir örgütün kaynaklarının hedeflerini gerçeklestirmeye yönelik belirlenen alanlara ayrılması sürecidir. Bütçe, bir örgütün amaçlarının mâlî portresini ortaya koyar. Okul kendi bütçe yaparak, örgütsel hedeflerine ulasmanın yanı sıra kaynaklarını nerelere ve nasıl harcayacagına da karar verebilir (Guthrie, Garms ve Pierce, 1988: 217). 1. Okul Bütçesi Kavramı Bütçe (Blandford, 1997: 115): a. Gelecege yönelik bir plandır. b. Amaçlara uygun olarak kaynakların belirlenmesidir. c. Uygulamalara yönelik açıklayıcı ve belirleyici bir gündemdir. Bütçenin amacı, örgütün amaçlarını ve hedeflerini gerçeklestirebilmek için bir plan yapmaktır (Blandford, 1997: 115). Okul bütçesi, bütün bir yıl içinde tahmin edilen gelir ve giderlerin yazıldıgı bir belge ve maddî kaynakların saglanmasına ve harcanmasına izin veren bir tasarıdır (Taymaz, 1997: 245). Okullar, bütçe önceliklerinin belirlenmesinde ve harcamalarda yetkili ve sorumlu olmalıdır (Vollansky ve Barelli, 1995: 61). Egitim bütçesinin yapılmasına, okuldan baslanmalıdır. Bütçenin tabandan tavana dogru hazırlanmasının ilkeleri ve kuralları bir yönerge ile belirtilmelidir (Basaran, 1994: 144). Diger bir ifadeyle ülke, bölge ve okul düzeyinde yapılan bütçe sürecinde egitimin üretildigi temel birim olan okulun yetkilerinin artırılması gerekmektedir. Okulda bütçe yapmanın amacı, etkililigi yükseltmektir. Okulun amaçları ve öncelikleri bütçeyi yönlendirir. Bütçe, kaynakların okulun amaçlarına yönlendirilmesinde bir araçtır (Blandford, 1997: 116). Okulda bütçe yapma, tahsis edilen kaynakların verimli kullanılmasını saglar. Ögretmenler ve diger okul personeli programların maliyeti, okulun malî durumu ve bütçesi ile ilgili daha fazla bilgiye ve bilince sahip olur (Murphy, 1993: 5). 2. Okul Merkezli Bütçe Anlayısı Bütçe üzerinde kontrol yetkisi, yetki aktarım girisimlerinin merkezidir. Egitim programlarının ve personelin kontrolü, büyük ölçüde bütçenin denetimine baglıdır. Okula aktarılan bütçe yetkisinin anlamı, daha önceden belirlenmis harcama alanlarına dayalı olarak (egitim programları, personel ücretleri, kitaplar vb.) ayrılan ödenegin ya da okulun elde ettigi gelirlerin okulun karar verdigi alanlarda kullanılabilmesidir (Murphy, 1993: 47). Okul yönetiminin bütçe islevini yerine getirmesi, okul merkezli bütçe anlayısını dogurmaktadır. Bu anlayıs; okula kendi bütçesini olusturabilme fırsatı vermektedir ve okula harcama alanlarında esneklik verildiginde, amaçlarına daha etkili sekilde ulasacagı varsayımına dayanmaktadır (Oden ve Kim, 1992: 4-6). Okul merkezli bütçe anlayısı, ülke ya da bölge düzeyinde okula aktarılan kaynaklarla, okulun kendisinin sahip oldugu kaynakları bütünlestirerek, harcayabilme esnekligi anlamına gelmektedir. Bu, okulun bütçe yaparken merkezden ve bölgeden bagımsız davranması anlamına gelmez. Okul merkezli bütçe yapma, yetki ve kaynakların egitim-ögretimin yapıldıgı okula yakınlastırıldıgı bir süreçtir. Okul merkezli bütçe yapmanın amacı (School-Based Budgeting, 1998); 1. Okul düzeyinde bütçe önceliklerini belirleyerek, programlar üzerinde kontrolü saglamak, 2. Kaynakları verimli kullanmak, 3. Okul gelisim planını gerçeklestirmeye yönelik bir harcama planı yapmak, 4. Okula baglılıgı yükseltmek, 5. Okul düzeyinde topluma karsı sorumlulugu saglamaktır. Okul merkezli bütçe, bütçe yapma yetkisinin okullara aktarılması anlamına gelmektedir. Okul düzeyinde, bütçe yapma yetkisinin dagılımı büyük ölçüde okul müdürünün yönetim biçimine baglıdır. Genellikle, okul merkezli bütçe yapma asagıdaki sekillerde gerçeklestirilir (Oswald, 1997: 195): 1. Okul müdürü, bütçe süreci ile ilgili bütünüyle yetki ve sorumluluga sahiptir. 2. Okul müdürü, yöneticiler ya da bölüm baskanlarından olusan küçük bir grup tarafından bütçe ile ilgili kararlar alınır. 3. Özel bir bütçe kurulu/komitesi bütçe ile ilgili kararları alır. 4. Okul kurulu/okul yönetim kurulu, bütçeyi kontrol eder. Genellikle, okul merkezli bütçe yapma sürecinde yöneticiler, ögretmenler ve velilerden olusan okul yönetim kurulunda bütçenin öncelikleri belirlenir (Guthrie, Garms ve Pierce, 1988: 231). Okul merkezli yönetimde, müdürlerin okul bütçesi üzerinde yetkisi artmıstır. Okul merkezli yönetim sisteminde, her okulun ögrenci sayısı ve ihtiyaçları dikkate alınarak, bölge tarafından pesin olarak verilen para, okul kurulunun belirledigi alanlara ve önceliklere göre harcanır. Okullar bölge tarafından kendisine ayrılan bütçeyi belirledigi alanlara ayırmakta özgürdür. Bütçenin kontrolü, okul merkezli yönetimin kalbidir. Çünkü, personel ve programlarla ilgili kararlar büyük ölçüde bütçe ile ilgili alınan kararlara baglıdır. Okullara ayrılan ödenekler, okulun ögrenci sayısına göre hesaplanır. Okul yönetim kurulu; egitim programları, personel, araç-gereç, bakım-onarım vb. konularda bölge tarafından ayrılan bu parayı nasıl harcayacagına karar verme yetkisine sahiptir. Bölgeler, okula destek hizmetleri (personel, bakım, onarım, yiyecek, ulasım ve veri isleme vb.) saglarken dolaylı olarak da okul bütçesinin hazırlanmasında kontrol yetkilerini elinde tutar (CERI, 1995: 97; Myers ve Stonehill, 1992: 2; Oswald, 1997: 196; Wohlstetter ve Mohrman, 1993: 4). Bütçe, bir anlamda ileriye yönelik bir bakıstır. Gelecek yıla yönelik bir okulun misyonu ve hedefleri okul toplumu üyeleri tarafından belirlendiginde, bütçe gelistirme süreci buna yönelik isler. Bütçe planlama sürecini kolaylastırmak için örgütler, genelde bir bütçe gelisim takvimi olusturur. Bütçe gelisim takvimi, okulun akademik takvimiyle baglantılı olarak, belirli kronolojik olaylar dikkate alınarak gelistirilir. Bütçe gelisim programında, bütçe yapma sürecine katılanlar gelecek egitim-ögretim yılında ögrenci kayıtlarının sayısını, maas artısları sonunda giderlerin ne kadar arttıgını ve ögretmen sayısını bilmeye ihtiyaç duyacaktır. Bütün bunlar, daha önce gelistirilen bütçe tahmini defterinde ayrıntılı olarak belirlenir. Bütçe gelisim programı, karar verme sürecine ilgili tarafların katılımıyla belirginlestirilir. Okul toplumu üyeleri, bütçe yönetiminden sorumludur (Guthrie, Garms ve Pierce, 1988: 225-229). Okul merkezli bütçe sürecine (bütçenin planlanması ve yönetimi) katılımı kolaylastırmak için (Kuehn, 1996: 12): 1. Okulun vizyonunun, misyonunun ve temel degerlerinin belirlenmesinde, ögretmenlere katılım fırsatı verilmelidir. 2. Ögretmenler karar alma sürecinde, isbirligine ve iletisime açık olmalıdır. 3. Bütçe yapma sürecinde (bütçenin planlanması ve yönetimi) ögretmenlere katılım fırsatı verilmelidir. 4. Okul merkezli yönetimin gerçeklestirilebilmesi için özellikle maddî destek saglanmalıdır. 3. Okul Merkezli Bütçe Anlayısının Avantajları ve Dezavantajları Okul merkezli bütçenin avantajları ve dezavantajları söyledir (Kuehn, 1996: 9; Oswald, 1997: 196); 1. Köklü bir yerinden yönetim, her zaman okul yönetiminde personelin katılımına fırsat verir. Ancak, bütçe yapma sürecinde özellikle ögretmenlerin yeterli bilgisi ve katılımı olmadıgında okul merkezli bütçe, müdür merkezli bütçeye dönüsmektedir. 2. Katılım, ögretmenleri daha fazla çalısmaya motive eder ve baglılıgı artırır. Bütçe yapma sürecine katılanlar arasında okula sahiplik duygusu yükseleceginden, alınan kararlar daha fazla desteklenir. Aynı zamanda, ögretmenlerin üzerinde varolan is yükü azalarak, daha etkili olmaları saglanır. 3. Bütçe ile ilgili karar verme sürecine, okul toplumu üyelerinin tamamının katılımı saglanırsa etkililik artar. Bazen, okul kurullarının mevcut yapısı içerisinde kısır bir döngüde kararlar alınmaktadır. Kararları etkileyecek gruplara ve liderlere katılım fırsatı tanınmalıdır. 4. Okul merkezli bütçe süreci ile ilgili karar alma, daha fazla sorumlulugu beraberinde getirmektedir. Okullar, belirli alanlarda harcamaları daha fazla kontrol ederek diger alanlara (ögrenci hiz., personel hiz. gibi) daha fazla kaynak aktarma olanagına sahip olmaktadır. Okul bütçesinde harcanmayan para okula kalmakta, tasarruf yapılabilmektedir. Okulda bütçe yapma süreci ile ilgili yapılan bir arastırmada, bütçe kararlarına katılan ögretmenlerin kendilerini önemli buldukları, okulun ne kadar paraya sahip oldugu hakkında bilgiye sahip oldukları ve sorumluluk hissettikleri sonucu ortaya çıkmıstır. Bu, aynı zamanda ögretmenlere bir okul toplumu olma duygusu vermis, okulun hedeflerini ve egitim-ögretimin amaçlarını velilere daha etkili sekilde iletebilme yeterligi kazandırmıstır. Bütçe önceliklerinin belirlenmesine yönelik yöneticiler ve ögretmenler arasında yapılan tartısmalar, ögretmenlere okulun ihtiyaçları ve harcamaları konusunda daha fazla bilgi sahibi olma olanagı saglamıstır (Oswald, 1997: 197). Okul yöneticileri, okulların malî yönetiminde büyük sorumluluga sahiptir. Bununla beraber, yöneticilerin büyük çogunlugu bu sorumlulugu alt bütçe kurullarına ya da müdür yardımcılarına aktarmaktadır. Bütçenin planlanmasında, ögretmenlerin katılımı kendi program alanı ya da o yılki ögrenci grubu ile ilgili kararlarla sınırlı kalmaktadır. Okul yöneticileri, bütçe yapma sürecini bilmeli ve etkili bir sekilde isletebilmelidir. Okul toplumu üyeleri, okulların malî yönetimi hakkında bilgiye sahip olmalıdır. Bu anlayıs, bir bütün olarak okulun uygulamalarında, sınıflarında ve kaynak yönetiminde rol alan bütçe çalısanlarına ve ögretmenlere daha genis bakıs açısı kazandırır. Okulun vizyonları ve misyonları ögretmenler ve bütçe çalısanları tarafından kavrandıgında, okulun malî kaynaklarının artırılması ve bunların etkili ve verimli bir sekilde kullanılması saglanır (Bladford, 1997: 115). Bazı ülkelerde, örnegin okullara, kendi iç yönetimlerinden sorumlu olmalarının yanı sıra kendi bütçelerini de kontrol etme hakkı verilmistir. Fakat, bu özgürlükle birlikte sorumluluklarda artmıstır. Özellikle, vergilerden dolayı artan paranın verimli sekilde kullanılıp kullanılmadıgının kontrolü, toplumun bir bölümünde okulları daha etkili bir sekilde denetleme istegi ortaya çıkarmıstır (CERI, 1995: 16). 4. Türk Egitim Sisteminde Okul Merkezli Bütçe Anlayısının Gerçeklesme Düzeyi Avrupa ülkelerindeki bütçe akıs modelleri incelendiginde; ülkeden ülkeye degisiklikler olmasına ragmen genelde yerel yönetimlerin egitim bütçesinin olusturulmasında etkili oldugu görülmektedir. Yerel yönetimler egitim ve ögretim personelinin istihdamı, ulasım, kantin, büyük onarım ve bina yapımı, yemek, süt, sigorta, su, elektrik, saglık gibi hizmetleri alanlarda okulu desteklemektedir. Okullarında ögretmenlerin istihdamı, küçük onarımlar, egitim-ögretim materyallerinin kullanımı gibi alanlarda okul bütçesini yapabilme özgürlügüne sahip oldugu görülmektedir (EURYDICE, 2001: 8-66). Çogu ülkelerde, bütçenin büyüklügü genellikle üst düzey yönetim kademeleri tarafından belirlenirken personel bütçesi ve diger harcamalara iliskin kararlar okul tarafından alınır. Türkiye, irlanda, Endonezya, Uruguay, Tayland, Ürdün, Malezya’da okulların kaynakları kullanım kararları %75-100 oranında merkezî yönetim tarafından alınmaktadır. Bu kararlar Hindistan’da %100 ve Kore’de %83 oranında eyalet-bölge yetkilileri tarafından; Avusturya, Danimarka, Finlandiya, Macaristan, Norveç, iskoçya, A.B.D., sili ve Çin’de %65-%100 oranları arasında yerel yönetimler tarafından ve isveç’te %75, Yeni Zelanda’da %58, Hollanda’da %50, ingiltere’de %42 ve A.B.D.’de %33 oranında okul tarafından alınmaktadır. Resmî ilkögretim ikinci kademede kaynaklarla ilgili alınan kararların yönetim kademelerine göre dagılımı sekil 1’de görülmektedir (EURYDICE, 2001: 292-300).

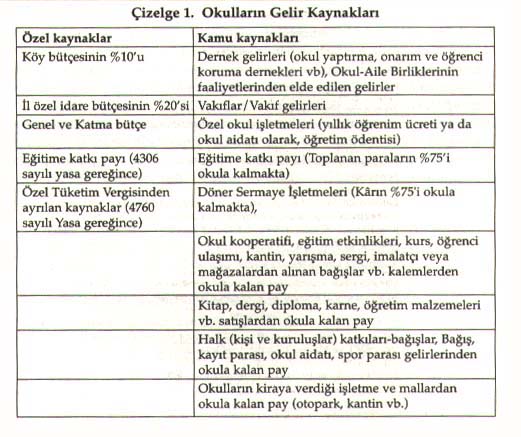

Okulların özel gelir

kaynaklarının çesitliligi, bunların bir bütçe süreci ile belirlenen

alanlara harcanmasını gerektirmektedir. Türk Egitim Sisteminde, okulların

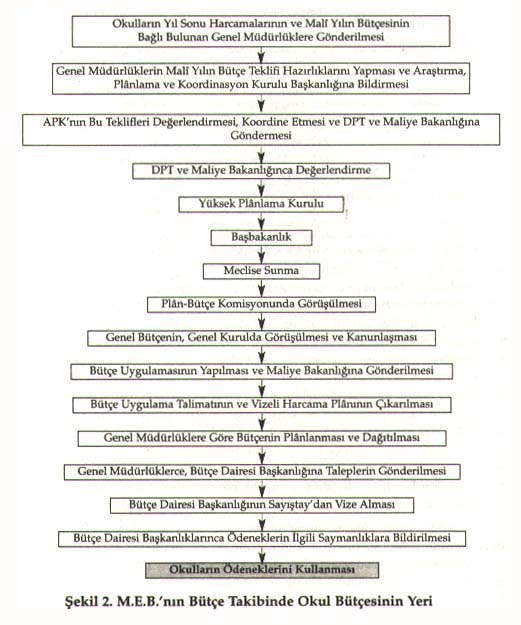

(kamu+özel) gelir kaynakları Çizelge 1’de gösterilmektedir. Okul, kendine gelir getirici kaynakları yaratabilecegi ve bunları da amaçları dogrultusunda harcayabilecegi bir bütçe yapma sürecini gerçeklestirememektedir. Okulun gelir kaynaklarının ve giderlerinin önceliklere göre bir bütçe süreci kapsamında degerlendirilememesinde, okula bir isletme gözüyle bakılmaması, maliyet-etkililik arasında iliskinin kurulamaması, okulların basta personel olmak üzere bina, araç, gereç ve donatım vb. giderlerinin üst egitim örgütleri tarafından karsılanması ve okulun kendi kendine yetebilecegi bir sistem olmasını saglayıcı bütçe yapma yetkisi esnekliginin olmaması belirleyici faktörler olarak degerlendirilebilir. Okul bütçeleri, il ve ilçe millî egitim müdürlügünün yetkisinde olup en küçük harcamalar dahi buradan yapılabilmektedir. Her türlü satın alma uzun ihale kurallarına baglanmıstır. Okulların gelir kaynaklarının bir bütçe kapsamında degerlendirilememesi, kaynakların verimli bir sekilde kullanılmasını engellemektedir. Bu da merkeze bagımlılıgı yükseltmekte, her türlü degisim ve yenilik hareketlerinin okul dısındaki güçler tarafından getirilmesine zemin hazırlamaktadır (Aytaç, 2000: 9-10). Gerek veliler gerekse ögretmenler, gelir kaynaklarının kullanımı ve denetiminde yetkili ve bilgili degildir. Buna bir de, okulların gelir kaynaklarının yetersizligi ve dengesizligi de eklenince, egitimin nitel ve nicel yönden gelistirilmesi güçlesmektedir.Gerek devlet bütçesi gerekse il özel idare katkılarının yetersizligi, okul yönetimleri ve/veya okul koruma derneklerini alternatif kaynak arayıslarına sürüklemistir. Nitekim bunun sonucunda, özellikle sehir okulları degisik stratejiler gelistirerek, okullara göre degismekle beraber 27 çesit gelir kaynagı yaratmıslardır. Ancak, velilerden para toplama yöntemleri, velileri okula çekme yerine neredeyse okuldan sogutucu ya da uzaklastırıcı duruma dönüsmüstür. Saglanan gelir kaynaklarının kayıtlı olup olmadıgı konusunda kuskular vardır (Kavak, Ekinci ve Gökçe, 1997: 103-104). Resmî okulların tek basına bütçe sürecini gerçeklestirme esnekligi sınırlı iken özel okullar bu anlamda özgürlü. Bütçe yapma sürecinde, okul örgütünün katılımı ve etkisi sınırlıdır. Millî Egitim Bakanlıgının bütçe sürecinde, okul örgütünün yeri sekil 2’de gösterilmektedir.

Millî Egitim Bakanlıgı tasra teskilâtı yöneticileri (il ve ilçe millî egitim müdürleri), egitimden yararlananların belirli bir miktar egitime katkıda bulunmalarının okul bütçelerinin olusturulmasına, harcamaların kontrolüne ve “bizim okulumuz” düsüncesinin yerlesmesine imkân saglayacagını düsünmektedir (MEB, 1997: 32). Bozan (2002) tarafından yapılan arastırmada; egitimde finansman sorunlarının çözümünde tasra örgütünün kendi bütçesini yapması, merkez örgütünce ayrılan bütçe kaynaklarına ek olarak yerel düzeyde egitim kaynakları temini için yasal düzenlemeler yapılması önerilerek, tasra örgütünün en önemli sorunlarından birinin de bütçe ve kaynak yetersizligi oldugu vurgulanmıstır (Bozan, 2002). Sonuç ve Öneriler Türk Egitim Sisteminde, özellikle resmî okullara bütçe yapma yetkisi aktarılarak, okul toplumu üyelerinin (yönetici, ögretmen, veli, uzman, ögrenci, çevre grupları ve liderleri) bütçe yapma sürecine katılımını saglayarak, okul merkezli bütçe anlayısının hayata geçirilmesi gerekmektedir. Bu baglamda, okula bütçe yapma yetkisinin aktarılmasının yanısıra personel ve programla ilgili yetkilerinde aktarıldıgı okul merkezli yönetim yaklasımının gündeme gelmesi kaçınılmazdır. Okula kaynak aktarılması ile ilgili olarak çesitli gelir kalemleri yaratılabilir. Örnegin, emlak vergisinden, çevre temizlik vergisinden, egitimle ilgili davaların mahkeme masraflarının bir bölümünden, kamu ihalelerini kazanan firmalardan ihale bedeli üzerinden belli bir oranda okullara yardım payı seklinde destek saglanması gibi degisik ülkelerde uygulanan yöntemler kullanılabilir.

Aytaç, Tufan. (2000). Egitim Yönetiminde Yeni Paradigmalar Okul Merkezli Yönetim. Ankara: Nobel Yayın Dagıtım Ltd. sti., Yayın No:172. Basaran, i. Ethem. (1994). Egitime Giris, Kadıoglu Matbaası. 4.Basım, Ankara. Blandford, Sonia. (1997). Resource Management in Schools, Pitman Publishing, London. Bozan, Mahmut. (2002). Merkeziyetçi Yönetimden Yerinden Yönetime Geçiste Alternatif Yaklasımlar (Millî Egitim Bakanlıgı Örnegi). Yayınlanmamıs Doktora Tezi. inönü Üniversitesi Sosyal Bilimler Enstitüsü Kamu Yönetimi Anabilim Dalı, Malatya. C.E.R.I. (Centre for Education Research and Innovation). (1995). Schools Under Scrutiny. OECD, Paris. (1998). Education At A Glance OECD Indicators. Paris. EURYDICE. (2001). Financial Flows in Compulsory Education in Europe (Diagrams for 2001). Eurydice Focus, Brussels. Guthrie, James W., Garms, Walter I. ve Pierce, Lawrance C. (1988). School Finance and Education Policy: Enhancing Educational Efficiency, Equality, and Choice, Second Edition, Allyn and Bacon, Massachusetts. Kavak, Yüksel., Ekinci C. Ergin. ve Gökçe, Feyyat. (1997). ilkögretimde Kaynak Arayısları -Bir Arastırma-, safak Matbaacılık Ltd. sti., Ankara. Kuehn, Larry. (1996). “School-based Budgeting/Site-based Management”, BTCF Research Report, Section XII, 9,12. M.E.B. (1997). “Millî Egitim Bakanlıgı Tasra Teskilâtı Personelinin Yönetime Bakısı Üzerine Bir Arastırma Raporu”, Yönetimi Degerlendirme ve Gelistirme Dairesi Baskanlıgı (YÖDGED), Ankara. Murphy, Joseph. (1993).Restructuring Schools, Cassell, London. Myers, Dorothy ve Stonehill, Robert. (1993). “School-Based Management”, Education Research Consumer Guide, Ed.Margery Martin, Number 4,2. Odden, Allan and Kim, Lori. (1992). “Changing School Finance: Imperative for the 90’s”, Education Digest, Vol.57, No.8, 4-8. Oswald, Lori Jo. (1997). “School-Based Management”. School Leadership: Handbook for Excellence. Edited by Stuart C. Smith and Philip K. Piele. Third Edition, ERIC Clearinghouse on Educational Management, University of Oregon. School-Based Budgeting Handbook.(1998). http://sps.gspa.washington.edu/sps/ hb-sbb.html. Taymaz, Haydar. (1997). Uygulamalı Okul Yönetimi, A.Ü. E.B.F. Yayın no:180, Ankara. Wohlstetter, Priscilla. and Mohrman, Susan Albers. (1993). “School-Based Management: Strategies for Success”, C.P.R.E. (The Consortium for Policy Research in Education) Finance Briefs, New Brunswick, 4. Vollansky, Ami ve Bar-Elli Daniel. (1995). “Moving Toward Equitable School-Based Management”, Educational Leadership, Vol.53, No.4, 61.

* Dr.; Millî Egitim Bakanlıgı ,EgitimTeknolojileri GenelMüdürlügü/ANKARA.

|

|

|

[ yukarı ] |